Sistema de pensiones: ¿Salir del paso o reformar?

Published:

Estamos viviendo la crisis sanitaria y económica más fuerte de toda nuestra historia republicana y a ella se le ha sumado una nueva crisis política. Los problemas estructurales que venimos arrastrando desde hace años y el deficiente manejo de la crisis por parte del ejecutivo ha propiciado que algunos sectores del espectro político comiencen a proponer medidas que, aunque tentadoras y aparentemente bien intencionadas, pueden estar más orientadas a generar rédito político —y mucho más aún estando a puertas de una nueva contienda electoral— que ha atender a los segmentos de la población que más se han visto afectados por la pandemia. La última de estas propuestas es el de la “devolución” de las contribuciones al Sistema Nacional de Pensiones administrado por la Oficina de Normalización Previsional (ONP).

Según se ha dicho, la propuesta se orienta a devolver el dinero que los aportantes hicieron a la ONP con el objetivo de que puedan afrontar de mejor manera la crisis económica a raíz de la pandemia. Si bien es cierto que esta propuesta pareciera perseguir un noble y justificado fin, es necesario aclarar algunas ideas para saber si lo que se quiere y requiere es solo salir del paso o más bien proponer reformas de fondo.

En primer lugar, tengamos en cuenta que el sistema de pensiones peruano está compuesto principalmente por dos regímenes que operan con dos lógicas distintas: el Sistema Nacional de Pensiones (SNP) y el Sistema Privado de Pensiones (SPP).1 Con el sistema público, creado en el año 1973 a partir de los antecedentes de los seguros de obreros y empleados de la primera mitad del siglo XX, se inicia la seguridad social contributiva en el país. El SNP es un sistema de reparto administrado por la ONP y que cuenta con un mecanismo de solidaridad intergeneracional: los aportes de los trabajadores en actividad financian las pensiones de los trabajadores en retiro y de sus derechohabitantes. Por otro lado, el sistema privado fue creado en 1993 durante el gobierno de Fujimori y como parte de las reformas impulsadas por el Banco Mundial e inspirado en el caso chileno. El SPP es un sistema de capitalización individual cuyo financiamiento se basa en los aportes que cada persona realiza individualmente a su cuenta de capitalización.

Los promotores de la creación del SPP en el Perú justificaron la reforma en el objetivo de aumentar la cobertura y la calidad de las prestaciones. Asimismo, se señaló que el SPP no generaría ningún costo al Estado, adicional al costo fiscal de transición; y, además, la necesidad de su implementación ante la existencia de un SNP desfinanciado. Sin embargo, hubieron otros aspectos que no se tomaron en cuenta como la erosión de la base contributiva del SNP y su impacto en su financiamiento, así como la quiebra del mecanismo de redistribución.2

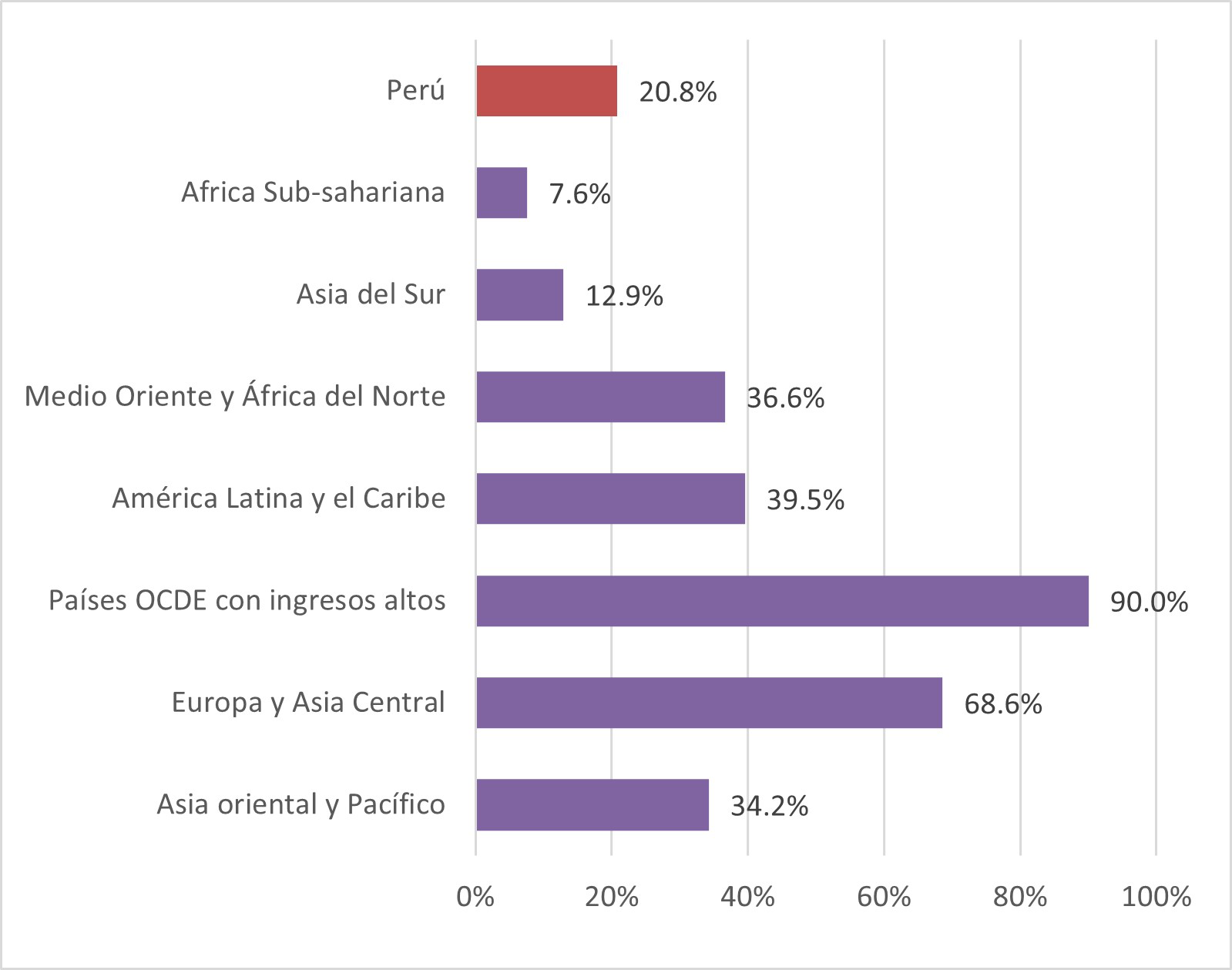

Figura 1. Tasa de cobertura activa del sistema de pensiones en el mundo* (porcentaje de la PEA ocupada)

Source: * Solo considera a los aportantes activos en el sistema de pensiones. La información corresponde a varios años utilizándose el año más reciente para cada país. La información para Perú corresponde al año 2019. Fuente: World Bank HDNSP pensions database (Actualizado al tercer trimestre del 2014) e Instituto Nacional de Estadística e Informática - Encuesta Nacional de Hogares (ENAHO), 2019.

Hoy, a casi treinta años de los cambios introducidos, la reforma de corte neoliberal que impulsó Fujimori no ha cumplido con su objetivo de aumentar significativamente la cobertura y la calidad de las prestaciones. Al año 2019 solo un 35% de la PEA ocupada en el país se encontraba afiliada al sistema de pensiones y solo el 21% cotizaba regularmente. Esta baja cobertura es explicada básicamente porque los aportantes son los trabajadores formales en planilla y en el Perú más del 70% de la PEA tiene un empleo informal. Asimismo, aunque las AFP ofrecen pensiones de jubilación, para quienes cumplen los requisitos, más altas que en el sistema público, se han identificado otros problemas relacionados a la falta de una pensión mínima, comisiones elevadas más allá de los estándares internacionales, desequilibrio entre comisiones y rendimiento, poca inversión de capitales en el mercado local, entre otras.3

Asimismo, el SNP también ha venido experimentados problemas siendo el principal de ellos su desfinanciación. Mientras que el SNP cuenta con el 41% del total de afiliados del SPP, entrega pensiones a una población 9 veces más grande. El SNP heredó la función de otorgar pensiones sin recibir los aportes de los trabajadores que se pasaron al SPP. Así, desde la creación del sistema privado, el Estado ha intervenido cubriendo un déficit de más de S/ 115 000 millones. Esta desfinanciación del sistema público se agravó ante diversas leyes que favorecieron el traspaso a las AFP (bonos de reconocimiento, sometimiento a las AFP a los que empiezan a trabajar, exoneraciones tributarias en favor del sistema de AFP y la inexistencia de solidaridad contributiva alguna).

Teniendo en cuenta lo anterior, es un poco más evidente la respuesta a la pregunta qur todo el mundo se ha planteado últimamente: ¿Es posible devolver los aportes de los aportantes al SNP? La respuesta es un rotundo “No”. Las contribuciones al sistema público no están disponibles porque con ellas ya se pagaron a los pensionistas. Sumado a esto, es importante recordar que el SNP opera gracias a que el Tesoro Público financia la brecha existente, en caso se permitiera dicha devolución se desfinanciaría aún más el sistema público.

Sin duda los afiliados a las ONP como los de las AFP necesitan un apoyo ante el choque al que los ha expuesto la pandemia; sin embargo, tengamos en cuenta que solo uno de cada cuatro trabajadores del país logra aportar a un sistema de pensiones. La mayoría de los peruanos —y sin duda los más afectados— ni si quiera llegan a estar en planilla pues cuentan con empleos informales y de subsistencia, y por tanto nunca llegan ha aportar a algún sistema de pensiones. Asimismo, también es necesario reconocer que ambos sitemas (el público como el privado), cuentan con deficiencias que no permiten que los trabajadores alcancen pensiones dignas y de calidad. Los cambios que se introduzcan deben ajustarse a los principios de la seguridad social y no transformar el ahorro previsional en un ahorro de libre disponibilidad.

En lo inmediato corresponde la asignación de bonos universales a la población que permitan sortear de mejorar manera los efectos económicos de la pandemia, por lo menos durante lo que resta del año. A la par de eso, trabajemos por una reforma de fondo del sistema de pensiones que revale la solidaridad contributiva, que tenga un sentido social y que fundamentalmente, incluya a los pobres e informales. Dicha reforma debe partir sin duda de un balance crítico de la implementación de políticas previsionales durante los últimos 30 años, y que como hemos visto, poco han hecho por aportar en construir un país más inclusivo y que asegure pensiones universales y dignas a la población.

Adicionalmente se cuenta con el regimen de la Célula Viva aunque este fue cerrado desde el año 2004. ↩

Para mayor detalle revisar OIT (2020) El futuro de las pensiones en el Perú Un análisis a partir de la situación actual y las Normas Internacionales del Trabajo. Perú: OIT / Oficina de la OIT para los Países Andinos, 2020. 47 p. ↩

Nota desarrollada por Germán Alarco en https://gestion.pe/blog/herejias-economicas/2020/04/los-sistemas-de-pensiones-y-el-covid-19.html/. ↩